メリット・デメリット

はじめての賃貸経営なら、

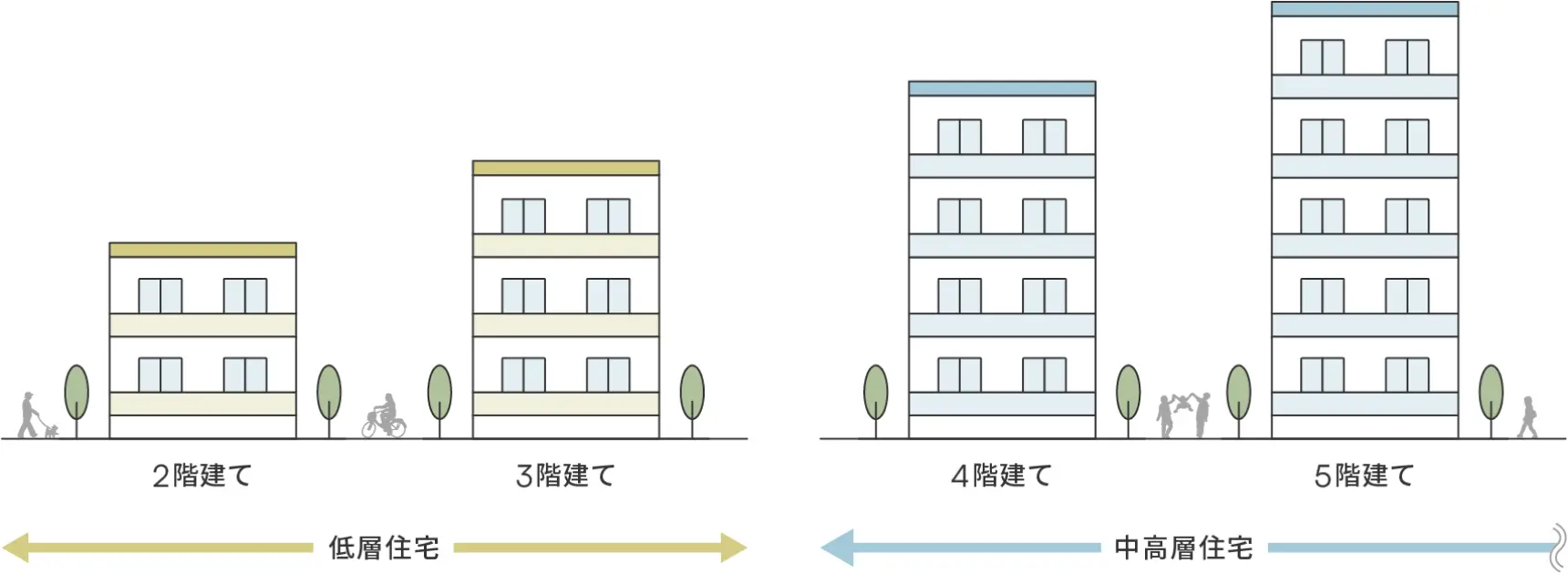

低層賃貸がおすすめって本当?

低層賃貸とは、3階建てまでの

賃貸住宅のことです。

低層賃貸の階数に明確な定義はありませんが、多くの場合、3階建てまでの建物を指します。4階以上は、中高層賃貸と言われます。

低層賃貸の多くは、都市計画法によって定められた用途地域(無秩序な市街化を防止するため住居、商業、工業など市街地の大枠としての土地利用を定めたもの)のうち、「第一種低層住居専用地域」、「第二種低層住居専用地域」など住居系の地域に建ちます。これらの用途地域は、住環境を守るため、建物の高さ制限や日影制限、建ぺい率の制限が厳しいことが特徴です。

低層賃貸のメリット①

初期投資額を抑えられます。

はじめての賃貸経営において、いきなり多額の投資をするのはハイリスクです。初期投資額を抑えた低層賃貸で経営をスタートし次の投資を検討するのも一手です。

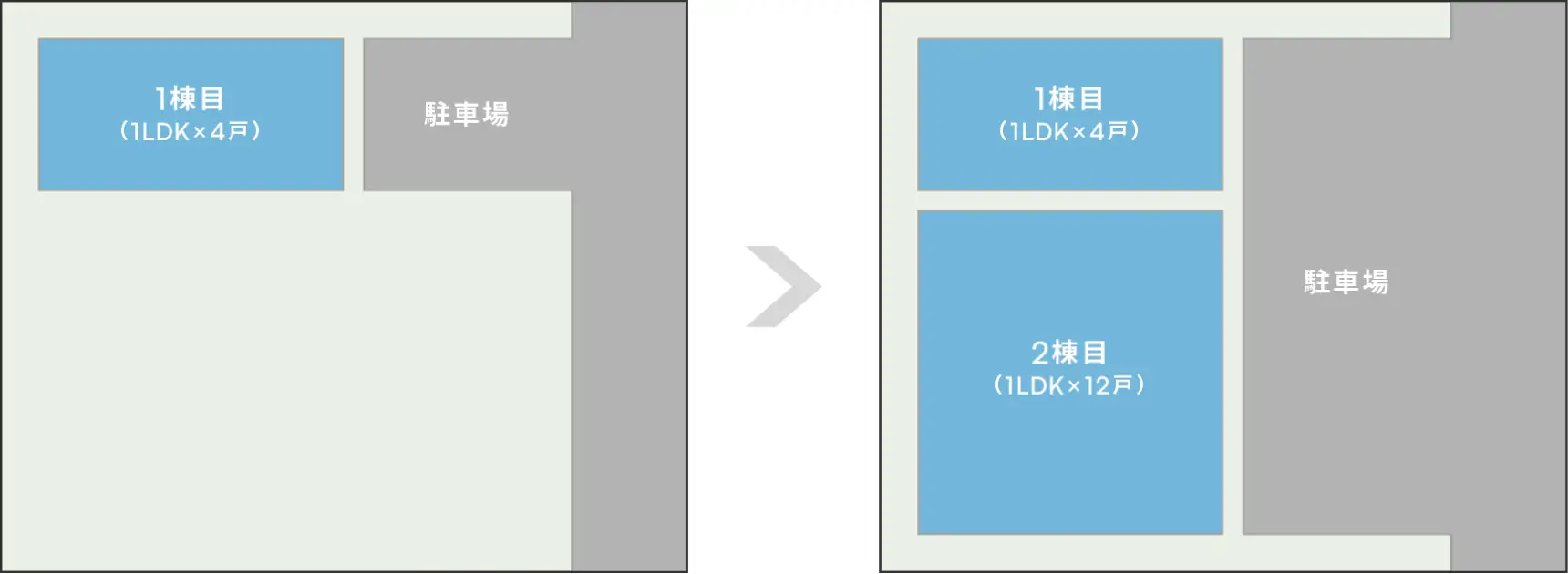

1LDK×4世帯の低層賃貸住宅の例。小さい規模からはじめることで、初期投資額を抑えられます

ある程度の広さがある土地であれば、賃貸住宅の棟数を段階的に増やしていくという方法もリスクヘッジになります。まず土地の一部に賃貸住宅を1棟建設し、経営を軌道に乗せてから2棟目、3棟目…と増やすことも、検討してみましょう。

1棟目の賃貸住宅の経営状況から2棟目の投資を判断することで投資の精度が上がります。

低層賃貸のメリット②

建物維持コスト・修繕費が軽減できます。

低層賃貸は中高層賃貸に比べて建物規模が小さくなる傾向があるため、建築後15年目以降に発生すると考えられる外壁や屋根などの修繕費用が軽減できます。

さらに塗り替えのいらないタイル外壁など高耐久部材を採用することでより一層の修繕費抑制に繋がります。

耐久性に優れた「タイル外壁」や「ステンレス屋根」を採用することで、建物の維持コスト(修繕費)抑制に繋がります。

また、建物の高さが31m以上ある場合には、エレベーターを設置しなくてはなりません。エレベーターの設置台数は、50戸に対し1台が望ましいとされています。「31m」は一般的に10階建て程度の建物となりますが、現実的な利便性・安全性(子育て世帯が赤ちゃんを抱っこして移動することや、シニア世代が階段を使って移動すること、荷物が多い時の昇り降りなど)を考えると、少なくとも4階建て以上の中高層の賃貸住宅にはエレベーターがあったほうが良いとされています。

中層賃貸住宅にあったほうが良いエレベーターは、初期費用やメンテナンス費用の足かせになることもあります。

しかし、エレベーターを設置すると設置費用だけでなく管理・維持費用がかかります。定期的なメンテナンスに加えて、大規模修繕工事や設備交換にはそれまで蓄えた利益を大きく支出しなければならない可能性があります。中高層住宅ならではの支出となりますので、留意しておきましょう。

低層賃貸のメリット③

リスク対策が取りやすくなります。

低層住宅は、さまざまなリスク対策が取りやすいというメリットがあります。

災害リスク

地震については、高層階よりも低層階のほうが揺れは少なく、家具が倒れたり、収納物が飛散したりする可能性も比較的低いと考えられます。また、入居者が避難される場合でも、2~3階の低層賃貸住宅であれば階段を使っての避難が可能でしょう。

低層賃貸の中でも数百年に一度の地震※にも耐えうるユニット構造体が入居者の安全と大切な資産を守ります。

-

※

住宅性能表示制度の耐震等級(倒壊防止)に基づきます。

空室リスク

市場環境の変化や競合物件の増加などさまざまな理由により空室リスクは存在します。

戸数の多い中高層賃貸は空室による収入減の影響が大きく、その対策にも大きなコストが必要となります。

はじめての賃貸経営は、空室リスクの対策を考えると低層賃貸からのスタートが安心です。

家賃の下落リスク

経年による影響が大きい家賃の下落。家賃を維持したり、さらにアップさせていくにはリフォームやリノベーションを施すことで需要に合わせた間取りにし、資産価値を高めることが重要です。この場合でも、戸数の少ない低層賃貸なら、中層賃貸に比べ、追加投資が比較的しやすいと言えます。

低層賃貸のメリット④

融資のハードルが下がります。

アパートローン(自己の居住以外の目的でアパート、マンションの購入・建築に利用する投資用融資)の融資審査の流れは、おおよそ下記の通りです。

-

1|

事前審査(仮審査)

検討中の建築プランや概算収支計画を基にした仮審査

-

2|

メーカー決定

賃貸住宅の建築や物件管理を依頼する会社との契約

-

3|

本審査

決定した建築プランによる長期経営計画を基にした本審査

-

4|

融資決定

融資決定までには一定の審査期間が必要です

アパートローンの審査では、自己資金や物件の担保評価に加え、長期にわたる堅実な返済計画につながる事業計画が重要となります。

さらに標準的なアパートローンでは融資額に上限を設けていることが多く、その金額を超えると一気に審査が複雑になる傾向があります。

そういう意味では融資金額を抑えやすい低層賃貸の方が堅実な事業計画を実現しやすく融資のハードルが下がると言えるでしょう。