賃貸経営の不安

管理・災害・金利リスクには

どう備えれば

良いでしょうか?

クレームなどの「管理リスク」には

大手管理会社への業務委託で

備えます

賃貸住宅を建てて、入居者を募集する、入居者が住まい始める、そしてその方が退去され、また新しい入居者に住んでもらう…こうした一連の賃貸経営には多くの業務があるため、オーナーの方が自らこれらの業務を行うことは大変な苦労です。そのため、たいていの方は、賃貸経営業務の多くを管理会社に依頼します。

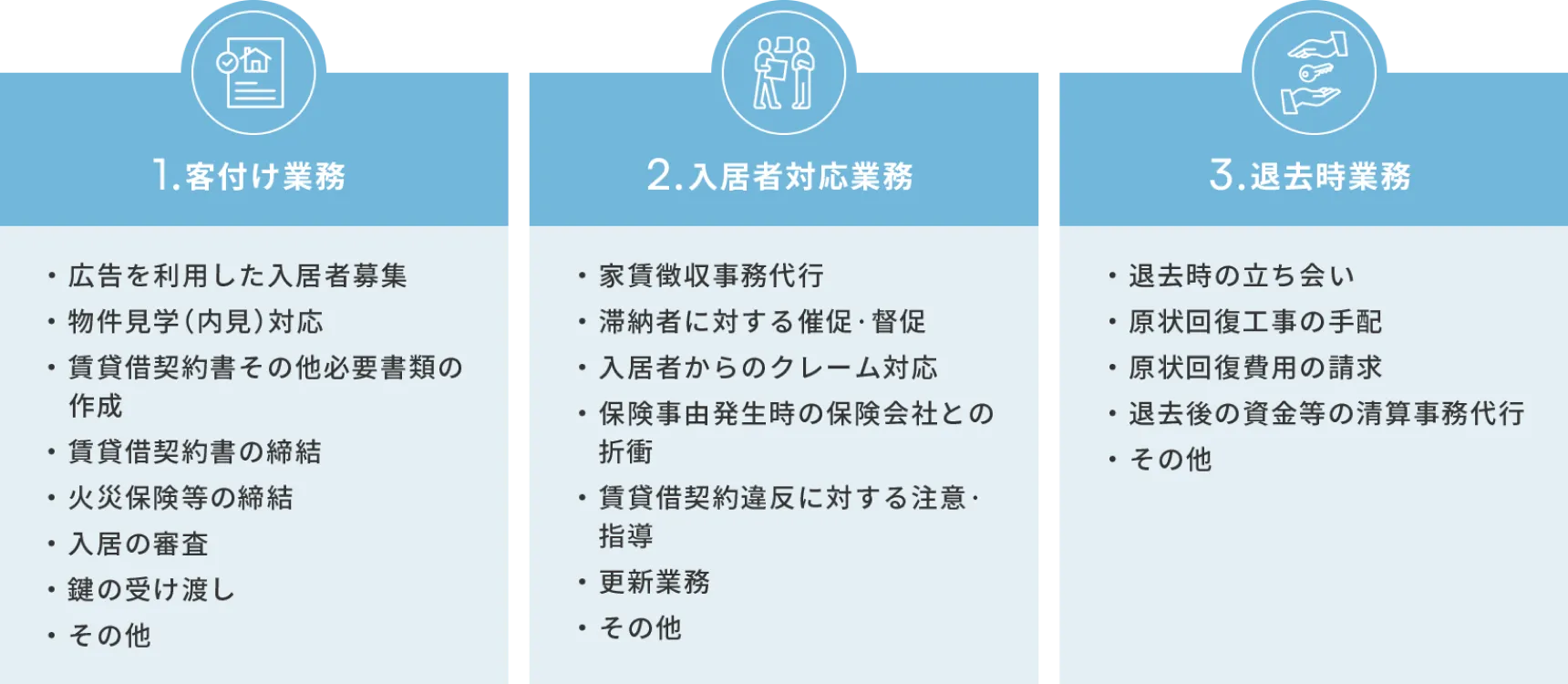

管理会社に委託する業務は主に3種類あります。どれも、欠かすことのできない重要な業務です。

-

①

客付け業務

入居者募集から入居開始までを進行・管理します。 -

②

入居者対応業務

家賃の収集(出納業務)や応急対応、クレーム対応などを行います。 -

③

退去時業務

退去時の立会い、敷金等の精算などを行います。

建物が小さく部屋数が少なければ対応できるかもしれませんが、ここに列記したように、業務は多岐にわたりますので管理会社に委託されるオーナーの方が多いわけです。これらの運営管理に関する業務が滞ることを「管理リスク」といいます。

「管理リスク」とは、このように列記した管理業務が上手くいかないリスクですが、賃貸住宅を建築したメーカーのグループ管理会社等関連会社に依頼すれば、グループ間や専門家との連絡も密に行っており、安心して依頼することができます。

地震などの「災害リスク」には

保険で備えます

日本は地震・水害・暴風等の災害が多い地域です。また、火災が起こる可能性もあります。不幸にして、こうした災害が起こると、あっという間に資産が失われることになります。ネガティブな話ですが、こうしたことが絶対に起こらないとも言えませんので、賃貸住宅経営のリスクとして考えておいた方が良いでしょう。

火災・地震、その他のリスクに対する対応策は、きちんと保険を掛け、「保険金を払うことで、リスクを損害保険会社に負ってもらう」ことです。物件所有のオーナーの方が建物全体に掛ける保険と、借り主の方が部屋に対して掛ける保険の2つが必須となります。

オーナーの方向けの火災保険では、通常の火災保険(一般的な火災)に対する補償に加えて、他の災害リスクを、特約を付けることでカバーする保険商品がオーソドックスなタイプです。(保険会社、保険の種類により補償内容が異なります)

さらに、火災保険に加えて地震保険を掛けるのが一般的です。一般的な地震保険は、それ単体では加入できず、火災保険とセットになります。主契約となる火災保険の補償額の50%までが、地震保険の補償上限となります(保険の種別により異なります。)

こうした賃貸住宅経営オーナー様向けの保険は、各保険会社がさまざまな種類の保険を出していますので、内容を検討して加入されると良いでしょう。

ローンの「金利リスク」には

固定金利で備えます

土地を所有する方が、土地活用として賃貸住宅を建てて経営を始める時に、銀行から借りる融資を一般的にアパートローンと呼びます。アパートローンは、基本的に賃貸住宅の賃料を原資として返済しますので、借り主の属性(年収など)だけでなく、賃料見込みがどれくらいなのかが、融資審査の大きなポイントとなります。

アパートローンは、たいていの金融機関が商品として持っており、多少条件が異なりますが、期間は35年が一般的(工法・構造などによります)、そして固定金利と変動金利の2パターンから選ぶことが多いようです(固定金利は期間付き、全期間の場合があります)。

固定金利は、期間内に金利が上昇するリスクはありません。賃貸住宅経営を始める時(借入時)には、想定賃料、想定経費、ローン支払いなどを含めた収益シミュレーションを立てますが、このシミュレーション上において、支払額が増えることはありません。

一方、変動金利の場合は、市況等によって金利が変化するタイプの金利です。金利上昇の可能性も金利下落の可能性もあり、シミュレーションがブレる可能性があります。

一般的には、固定金利より変動金利の方が低いので、変動金利を選ぶ方が多いようですが、こうした金利変動リスクが伴うので注意が必要です。変動金利から固定金利に変更ができる(有償、無償の場合あり)ため、大きく金利上昇基調になれば固定金利に変更すれば良いと考える方も多いようですが、いずれにせよ、「想定がブレる」リスクはあります。

ブレない賃貸住宅経営を希望するなら固定金利、多少のリスクがあっても収益性重視ならば変動金利というのが定石でしょう。

最後に、実際に適用される金利は、借入日の金利なので注意が必要です。

監修:

(社)住宅・不動産総合研究所 理事長

吉崎 誠二(不動産エコノミスト)

早稲田大学大学院ファイナンス研究科修了。立教大学博士前期課程修了。 (株)船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者などを経て、現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、全国新聞社、地方新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。